Att utnyttja ditt bostadskapital, antingen genom ett bostadslån, HELOC eller genom återfinansiering, är ett tredje sätt att säkra en placeringsfastighet för en långsiktig hyra eller finansiera en flip. I de flesta fall är det möjligt att låna upp till 80% av hemmets eget kapital för att köpa ett andra hem.

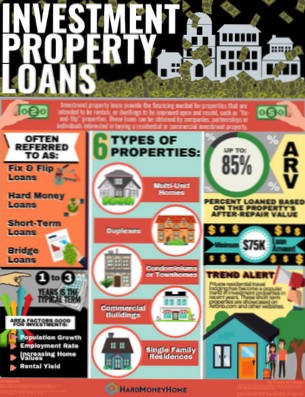

De flesta fasträntelån kräver minst 15% handpenning för en investeringsfastighet med en enhet. Din kreditpoäng bör vara högst 620 om du ansöker via Rocket Mortgage®. Långivare vill att du lägger ner 25% med en ränta på 620 eller högre på två till fyra enheter.

Här är några exempel på fastighetsaffärer utan pengar:

Att kvalificera sig för ett investeringsfastighetslån (och ett med gynnsamma villkor) kan vara en svår uppgift. Det är dock inte omöjligt. Om du gör din forskning och övar tålamod (genom att förbättra din kreditpoäng och spara kontantreserver) kommer du att placera dig i en bättre position för att säkra det investeringslån du behöver.

2% -regeln är en investeringsstrategi där en investerare inte riskerar mer än 2% av sitt tillgängliga kapital på en enda handel. För att tillämpa 2% -regeln måste en investerare först bestämma sitt tillgängliga kapital med hänsyn till framtida avgifter eller provisioner som kan uppstå vid handel.

I allmänhet behöver du en ganska stor handpenning för att köpa en förvaltningsfastighet. Vanligtvis krävs handpenning på minst 20% och 25% är vanligast.

De flesta fastighetsexperter är överens om att allt över 8% är en bra avkastning på investeringen, men det är bäst att sikta på över 10% eller 12%. Fastighetsinvesterare kan hitta de bästa förvaltningsfastigheterna med hög kontantavkastning i sin valstad med Mashvisors Property Finder!

Ja, du kan få ett 30-årigt lån på en förvaltningsfastighet. ... En högre ränta eller kortare låneperiod innebär högre månatliga betalningar. Ett 30-årigt lån på din förvaltningsfastighet innebär i allmänhet lägre månatliga betalningar, men mer ränta betalas under lånets löptid.

En förvaltningsfastighet är fastighetsfastighet som köps i avsikt att tjäna avkastning på investeringen genom hyresintäkter, framtida återförsäljning av fastigheten eller båda.

Och svaret är nej, det kan du inte. Bostadslån är för fastigheter som låntagaren kommer att bo i och ringa hem. Om du vill köpa en fastighet som du kommer att hyra ut och aldrig bor i, behöver du en köp-och-uthyrningslån som kan vara svårt.

En enkel 10-stegsplan för att köpa din första hyresfastighet

30 tips för att finansiera din första investeringsfastighet

Ingen har kommenterat den här artikeln än.