Du köper en livränta med ett engångsbelopp och kan använda dubbelt eller tredubblat premiebeloppet som din långtidsvård. En investering på 100 000 dollar kan ge upp till 200 000 dollar eller 300 000 dollar i förmåner för långtidsvård. Om du väljer $ 200 000 täckning med en fyraårs förmånstid, skulle den månatliga förmånen vara $ 4200.

Hur fungerar en långtidspension? En uppskjuten livränta för långtidsvård är tillgänglig för personer upp till 85 år. Du betalar ett försäkringsbolag en premiebetalning i utbyte mot regelbunden månadsinkomst under en bestämd tidsperiod.

Det kan vara lättare att betala $ 3.490 per år (i genomsnitt för ett par i 60-talet) i LTC-försäkringspremier, enligt 2018 års data från American Association for Long-Care Care Insurance, än att försöka skrapa ihop en större summa till köpa en LTC-livränta.

Livräntor med långtidsvård

Normalt betalar livränta ett månatligt förmåner. Men om du någonsin behöver långtidsvård, börjar livränta betala ut en högre månadsförmån som är en multipel av de premier du har betalat.

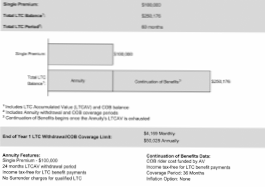

En livränta på 100 000 dollar skulle betala 472 dollar per månad för resten av ditt liv om du köpte livränta vid 65 års ålder och började ta dina månatliga betalningar på 30 dagar.

Du bör inte köpa en livränta om socialförsäkring eller pensionsförmåner täcker alla dina vanliga utgifter, om du är under genomsnittlig hälsa eller om du söker hög risk i dina investeringar.

Livräntsfördelningar beskattas som vanlig inkomst, vilket är en högre ränta än för de kapitalvinster du får från andra pensionskonton. Livräntor tar ut en rejäl avgift på 10% för tidigt uttag om du tar ut pengar före 59 års ålder.

Experter säger att tre till fem års täckning är en bra satsning. I genomsnitt behöver kvinnor tjänster längre än män - 3.7 år för kvinnor och 2.2 år för män. Kvinnor stod för nästan två tredjedelar av alla långtidsvårdsförsäkringsskador som betalats ut 2018, enligt AALTCI.

Ditt livränteföretag kan ge dig pengarna att använda efter behov eller ersätta dig efter detta för långtidsvårdskostnader som du redan har betalat. För att aktivera långtidsvården och börja få förmåner från livränta måste du i allmänhet uppfylla medicinska standarder som kräver långtidsvård.

Medicare täcker inte långtidsvård (även kallad vårdtjänst), om det är den enda vården du behöver. De flesta vårdhem är vård.

De 5 bästa långtidsvårdsförsäkringarna 2021

Det tar tid att behandla ditt anspråk och många försäkringar inkluderar väntetider - så kallade eliminationsperioder - efter att anspråket har gjorts innan de faktiskt betalar ut. Enligt de flesta försäkringar måste du betala för långtidsvårdstjänster själv i 30, 60 eller till och med 90 dagar innan ditt försäkringsbolag börjar ersätta dig.

Ingen har kommenterat den här artikeln än.