Om du balanserar din portfölj på egen hand utan hjälp av en robo-rådgivare eller investeringsrådgivare behöver du inte spendera några pengar.

Försök att begränsa dig till cirka 20 till 30 olika investeringar. Du kanske vill överväga att lägga till indexfonder eller räntefonder till mixen. Att investera i värdepapper som spårar olika index gör en underbar långsiktig diversifieringsinvestering för din portfölj.

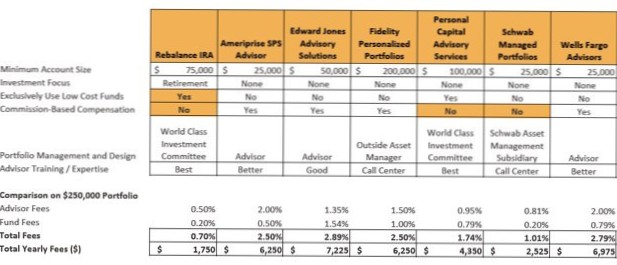

Använd skatteförmånliga pensionskonton.

Att ta vinster inom planer som 401 (k) s och individuella pensionskonton (IRA) genererar inte aktuella skatter. Därför kan Ellen kunna göra en del eller hela sin ombalansering, skattefri, genom att flytta från aktier till obligationer inom sin IRA.

En gång om året bör du jämföra din investeringsportfölj med din ideala tillgångsallokering - rätt blandning av aktier, obligationer, kontanter eller andra investeringar för dina investeringsmål. Gör sedan ändringar genom att sälja och köpa aktier i investeringar för att anpassa din portfölj till ditt önskade mål.

Ombalansering med fastställda tillgångsmål är ett bra sätt att närma sig portföljombalansering eftersom marknader kan förändras mer under vissa tidsperioder än i andra. En vanlig tumregel är att balansera om när en tillgångsallokering ändras mer än 5% - dvs. om en viss delmängd av aktier ändras från 15% av portföljen till 20%.

Kom ihåg att aktierna på lång sikt har en betydligt högre förväntad avkastning än obligationer. ... Av denna anledning är det sannolikt att ombalansera en portfölj med aktier och obligationer kommer att sänka din avkastning, inte öka dem.

En riktlinje föreslår att din lagertilldelning ska vara lika med 120 minus din ålder. Till exempel skulle en 60-årings portfölj bestå av 60% aktier (eller lägre om de är särskilt riskavvikande). Källa: Lagertilldelningsregler. Investopedia, 9 februari 2020.

En bra investeringsportfölj innehåller i allmänhet en rad blue chip och potentiella tillväxtaktier, liksom andra investeringar som obligationer, indexfonder och bankkonton.

En diversifierad portfölj bör ha en bred blandning av investeringar. I flera år rekommenderade många finansiella rådgivare att bygga en 60/40 portfölj, fördela 60% av kapitalet till aktier och 40% till ränteplaceringar som obligationer. Under tiden har andra argumenterat för mer aktiexponering, särskilt för yngre investerare.

Eftersom ombalansering kan innebära att man säljer tillgångar leder det ofta till en skattebörda - men bara om det görs inom ett skattepliktigt konto. Att sälja dessa tillgångar på ett skattefördelat konto i stället kommer inte att ha någon skatteeffekt. Tänk dig till exempel att ditt pensionssparande består av ett skattepliktigt konto och en traditionell IRA.

Vanligtvis är det bästa alternativet att betrakta hela din portfölj som en och göra en återbalansering på skattefördelade konton så att du kan lämna ditt skattepliktiga konto i fred. ... Lämna de skattepliktiga i fred och gör eventuell ombalansering på dina skattefördelade konton för att hålla din totala portfölj balanserad.

När ETF: er helt enkelt köps och säljs uppstår inga kapitalvinster eller skatter. ... Till exempel kan en ETF få en kapitalvinst om den behöver balansera sin portfölj drastiskt på grund av betydande förändringar i det underliggande riktmärket.

Ingen har kommenterat den här artikeln än.