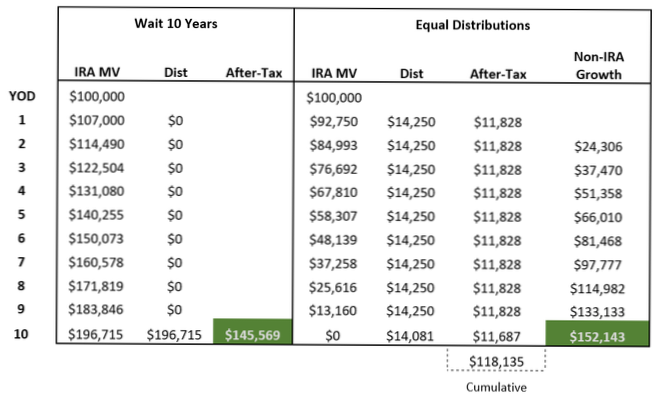

10-ÅRS REGEL. En av de stora förändringarna i SECURE Act var avskaffandet av IRA-sträckan för de flesta icke-make-förmåner. Det ersattes med "10-årsregeln", som säger att de ärvda IRA-medlen (eller Roth IRA) måste tas ut i slutet av den 10-åriga perioden efter IRA-ägarens död.

Från och med 2020, för IRAs som överförs till de flesta förmånstagare som inte är makar (ej inklusive äldre mindreåriga barn, kroniskt sjuka eller funktionshindrade, de som är mindre än tio år yngre och ordentligt utarbetade "genomskinliga" truster) måste hela IRA vara distribueras i slutet av det tionde året efter ägarens död.

Berättigade utsedda förmånstagare behöver inte använda tioårsregeln och kan välja att ta fördelningar över sin enda förväntade livslängd.

Enligt den nya lagen måste förmånstagare som inte är makar ta ut alla medel i den ärvda IRA inom tio år från den ursprungliga kontoägarens död. Det gäller IRA som ärvts efter dec. 31, 2019.

Varje annan person som är mindre än tio år yngre än den dödade. Detta är en händelse som inkluderar vissa vänner och syskon (beroende på ålder), som identifieras som mottagare av ett pensionskonto.

Du når 70½ år efter den 31 december 2019, så du behöver inte ta en minimidistribution förrän du fyller 72 år. Du nådde 72 år den 1 juli 2021. Du måste ta din första RMD (för 2021) senast den 1 april 2022, med efterföljande RMDs den 31 december årligen därefter.

10-ÅRS REGEL. En av de stora förändringarna i SECURE Act var avskaffandet av IRA-sträckan för de flesta icke-make-förmåner. Det ersattes med "10-årsregeln", som säger att de ärvda IRA-medlen (eller Roth IRA) måste tas ut i slutet av den 10-åriga perioden efter IRA-ägarens död.

Mottagare som ärvde IRA före 2020 är farfar. De får följa de gamla reglerna och fortsätter att dra nytta av en Stretch IRA.

Barnbarn faller i allmänhet under kategorin 'Utpekad förmånstagare', vilket innebär att de kan fördela tillgångarna hur de vill utan RMD varje år - så länge alla tillgångar distribueras inom tio år.

SECURE Act: s ändringar av efterdödsreglerna för pensionskontoägare (IRA, 401 (k), 403 (b), etc.) kommer att påverka många förmånstagare som kommer att behöva distribuera medel från sitt eller de ärvda kontona (n) inom tio år efter det att kontoägaren dödades. ... som din IRA eller 401 (k) mottagare.

Konventionell visdom antyder att ärv av en Roth IRA alltid är bättre än att ärva en traditionell IRA. ... "Grundregeln för Roth IRA-bidrag / konverteringar förblir sant oavsett vem som gör utträdet - den ursprungliga ägaren eller mottagaren", säger Spiegelman.

Om den avlidne öppnade sin första Roth IRA 2016, 2017, 2018, 2019 eller 2020 skulle intäkterna beskattas om de fördelades innan den tillämpliga femårsperioden är uppe.

Coronavirus Aid, Relief and Economic Security Act, eller CARES Act, avstår från nödvändiga minimidistributioner under 2020 för IRA och pensionsplaner, inklusive förmånstagare med ärvda konton. Detta undantag inkluderar RMD för individer som fyllt 70 ½ år 2019 och tog sin första RMD 2020.

Ingen har kommenterat den här artikeln än.