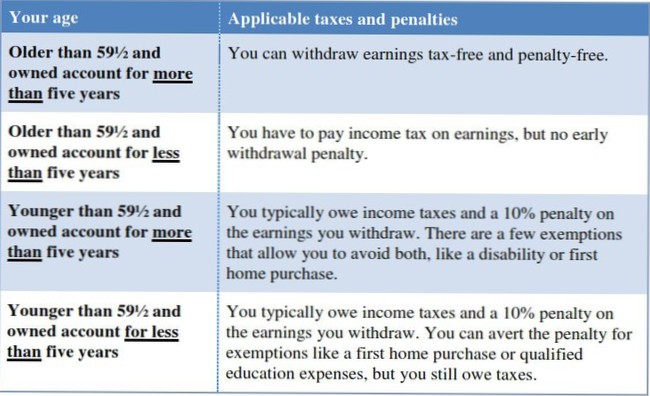

När du är skyldig inkomstskatt på ett uttag När du fyllt 59½ år kan du ta ut pengar utan 10% straff från någon typ av IRA. Om det är en Roth IRA och du har haft en Roth i fem år eller mer är du inte skyldig någon inkomstskatt på uttaget.

Så här minimerar du 401 (k) och IRA-uttagsskatter vid pension:

Oavsett hur gammal du är kan du fortsätta att bidra till din Roth IRA så länge du tjänar pengar - oavsett om du får lön som anställd eller 1099 inkomst för kontrakt eller frilansarbete. På baksidan behöver du aldrig heller ta distributioner från kontot.

Om du tar ut pengar från en traditionell IRA innan du fyller 59 ½, måste du betala en skattesats på 10% (med några undantag), förutom regelbunden inkomstskatt. Dessutom skulle IRA-uttaget beskattas som vanlig inkomst och skulle möjligen kunna driva dig in i en högre skatteklass, vilket skulle kosta dig ännu mer.

Bidrag till traditionella IRA är avdragsgilla, intäkterna blir skattefria och uttag är föremål för inkomstskatt. ... Eftersom bidrag till Roth IRAs görs med pengar efter skatt kan de tas ut när som helst, av vilken anledning som helst.

IRS tillåter strafffria uttag från pensionskonton efter 59 ½ års ålder och kräver uttag efter 72 års ålder (dessa kallas obligatoriska minimidistributioner eller RMD). Det finns några undantag från dessa regler för 401ks och andra kvalificerade planer.

Ålder 59½ år och äldre: Inga uttagsbegränsningar

När du har fyllt 59 ½ år kan du ta ut pengar från din traditionella IRA utan begränsningar eller påföljder.

För det år du lämnar in inkluderar förvärvsinkomsten all inkomst från anställning, men bara om den kan inkluderas i bruttoinkomst. ... Intjänad inkomst inkluderar inte belopp som pensioner och livräntor, välfärdsförmåner, arbetslöshetsersättning, ersättning till arbetstagare eller sociala förmåner.

Leveranstider och avgifter

| Metod | Leveranstider | Avgifter |

|---|---|---|

| Elektronisk överföring av pengar (EFT) | 1–3 arbetsdagar | Ingen |

| banköverföring | Omedelbart* | Ingen† |

| En papperskontroll | 5–6 arbetsdagar | Ingen |

| Överföring mellan Fidelity-konton | Omedelbart | Ingen |

Inkomst. Du kan öppna och göra bidrag till en Roth IRA varje år som du har tjänat inkomst och du kan bidra med 100 procent av din förtjänta inkomst, upp till det högsta tillåtna enligt lagen, varje år. ... Du kan göra avgifter även om du är på social trygghet, men du kan inte bidra mer än din förtjänta inkomst.

Nio av de stater som inte beskattar pensionsplanens inkomster har helt enkelt inga statliga inkomstskatter alls: Alaska, Florida, Nevada, New Hampshire, South Dakota, Tennessee, Texas, Washington och Wyoming. De återstående tre - Illinois, Mississippi och Pennsylvania - beskattar inte fördelningar från 401 (k) planer, IRA eller pensioner.

Ditt månatliga uttag från din IRA kommer att behandlas som skattepliktig inkomst, men du kommer att få ett skatteavdrag för större delen av din inteckning, vilket i princip eliminerar inkomstskattkonsekvenserna.

Uttag från IRA är skattepliktig inkomst och socialförsäkringsförmåner kan beskattas. ... Om du aldrig gjort några icke-avdragsgilla bidrag till något av dina IRA-konton räknas hela IRA-uttaget som skattepliktig inkomst.

Ingen har kommenterat den här artikeln än.