Baby Steg 1: Spara en nödfond på $ 1 000. Baby Steg 2: Använd skuldsnöboll för att betala av alla skulder utom ditt hus. Baby Steg 3: Finansiera din nödfond helt genom att spara 3-6 månaders utgifter. Baby Steg 4: Investera 15% av hushållets inkomst för pension.

Uppdaterar Dave Ramsey's Baby Steg 3:

Om det tar dig sex månader kommer de tre extra månaderna att sätta dig djupt i skuld. Medan han rekommenderar 3-6 månaders utgifter, borde han verkligen vara mer fast på sex månaders levnadskostnader för en trevlig buffert.

Steg 1: Lista dina skulder från minsta till största oavsett räntesats. Steg 2: Gör minsta betalningar på alla dina skulder utom den minsta. Steg 3: Betala så mycket som möjligt på din minsta skuld. Steg 4: Upprepa tills varje skuld betalas i sin helhet.

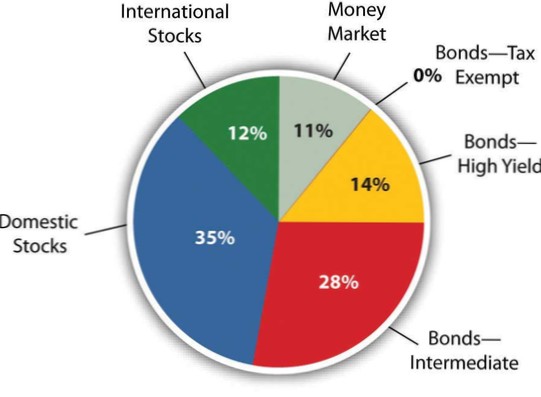

Baby Step 4 i Dave Ramseys bästsäljande bok och system, The Total Money Makeover, är att investera 15% av din bruttolön i fonder med god tillväxt. Även om det bara är en tumregel rekommenderar han 15% av din bruttolön och inte din nettolön vilket innebär att du beräknar investeringen före skatt.

Dave Ramsey Baby Steps:

Steg 1: 1 000 dollar i en nödfond. Steg 2: Betala av alla skulder utom huset som använder skulden snöboll. Steg 3: Tre till sex månaders besparingar i en fullfinansierad nödfond. Steg 4: Investera 15% av din hushållsinkomst i en Roth IRA och andra pensionsplaner före skatt.

Dave Ramsey har kommit långt sedan han ansökte om personlig konkurs under sina tidiga år. Med sin beräknade nettovärde på 200 miljoner dollar är han ett bevis på att vem som helst kan vända en dålig ekonomisk situation.

Du bör spara pengar av tre grundläggande skäl: nödfond, inköp och förmögenhetsuppbyggnad. När det gäller att spara pengar bestäms beloppet du sparar av hur mycket du har kvar i slutet av månaden när alla dina utgifter är klara.

I Baby Steg 1 rekommenderar jag människor att spara för en nybörjarfond på $ 1000. Baby Step 2 betalar av all konsumentskuld från minsta till största med hjälp av skuldsnöbollmetoden. Då är Baby Step 3 där du går tillbaka och växer din akutfond till hela tre till sex månaders levnadskostnader.

Vid 30 års ålder är ditt mål att ha ett belopp som motsvarar hälften av din lön på ditt pensionskonto. Om du tjänar $ 60 000 på 20-talet, sträva efter en nettovärde på $ 30 000 efter 30 års ålder. Den milstolpen är möjlig genom att spara och investera.

Senator Elizabeth Warren populariserade den så kallade "50/20/30 budgetregeln" (ibland märkt "50-30-20") i sin bok All Your Worth: The Ultimate Lifetime Money Plan. Grundregeln är att dela upp inkomster efter skatt och fördela dem för att spendera: 50% på behov, 30% på önskemål och socka bort 20% till besparingar.

Det korta svaret är: Din hyresbetalning bör inte överstiga 25% av din hemlön. Det är det magiska numret. Som nämnts ovan bör din månadshyra inte vara mer än 25% av din hemlön.

Ingen har kommenterat den här artikeln än.