Till exempel, om du för närvarande är skyldig $ 500 på ditt kreditkort under hela månaden och din nuvarande april är 17.99% kan du beräkna din månatliga ränta genom att dela 17.99% med 12, vilket är ungefär 1.49%. Multiplicera sedan $ 500 x 0.0149 för ett belopp på $ 7.45 varje månad.

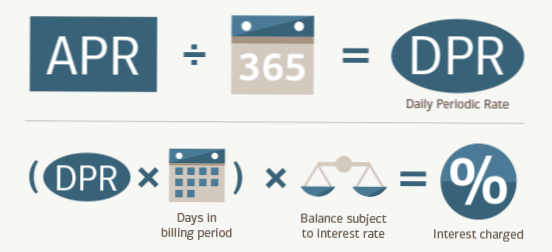

3. Beräkna dina räntekostnader. Nu när du hittat både din genomsnittliga dagliga saldo och dagliga ränta kan du beräkna dina räntekostnader. Detta kan göras genom att multiplicera ditt dagliga genomsnittliga saldo med den dagliga räntan och sedan multiplicera det beloppet med antalet dagar i din faktureringscykel.

För att konvertera en årlig ränta till månadsvis använder du formeln "i" dividerad med "n" eller ränta dividerad med betalningsperioder. Till exempel, för att bestämma månadsräntan på ett lån på 1200 USD med ett års betalningar och 10 procent APR, dividera med 12 eller 10 ÷ 12, för att nå 0.0083 procent som månadsränta.

Om du har ett kreditkort med 24% i april är det priset du debiteras över 12 månader, vilket uppgår till 2% per månad. Eftersom månaderna varierar i längd bryter kreditkorten APR ytterligare till en daglig periodisk ränta (DPR). Det är april dividerat med 365, vilket skulle vara 0.065% per dag för ett kort med 24% APR.

Enkelt intresse

Samla information som ditt huvudsakliga lånebelopp, räntesats och totala antal månader eller år som du ska betala lånet. Beräkning: Du kan beräkna din totala ränta med hjälp av denna formel: Huvudlånbelopp x ränta x Tid (aka antal år i löptid) = ränta.

För att beräkna ett kreditkorts ränta, dela bara april med 365 (dagar om året). Detta kommer att berätta hur mycket ränta du kommer att debiteras varje dag när du balanserar från månad till månad. Till exempel, om din APR är 15% debiteras du ränta på ditt utestående saldo till en daglig ränta på 0.41%.

Jag betalade hela min räkning när den skulle betalas förra månaden och fick fortfarande ränta. ... Detta innebär att om du har haft en balans kommer du att debiteras ränta - ibland kallad "restränta" - från det att din faktura skickades till dig till den tid då din betalning mottogs av din kortutgivare.

En årlig procentsats (APR) är ett bredare mått på lånekostnaden än räntan. APR återspeglar räntan, poäng, inteckning mäklare avgifter och andra avgifter som du betalar för att få lånet. Av den anledningen är din APR vanligtvis högre än din räntesats.

En bra april för ett kreditkort är 14% och lägre. Det är ungefär den genomsnittliga april mellan kreditkortserbjudanden för personer med utmärkt kredit. Och en bra APR för ett kreditkort är 0%. Rätt 0% kreditkort kan hjälpa dig att helt undvika ränta på stora biljettköp eller minska kostnaderna för befintlig skuld.

En bra april på ett personligt lån varierar mellan 3.99% och 11%. Den lägsta april på ett personligt lån är cirka 3.99%. Och den genomsnittliga april för ett personligt lån är cirka 11%, enligt Federal Reserve. Du kommer sannolikt bara att kunna få priser nära 3.99% om du har utmärkt kredit.

Är 24.99 apr bra? Ja, jag skulle överväga 24.99% hög ränta. Genomsnittsräntan är cirka 19.9% men det är möjligt att få en lägre ränta om du har ett bra kreditbetyg.

En bra april för ett första kreditkort är något under 20%. Det bästa kreditkortet för första gången med låg ränta är Bank of America® kontantbelöningskreditkort för studenter, eftersom det erbjuder inledande APR på 0% i 15 månader vid köp och 0% i 15 månader vid balansöverföringar, med en vanlig APR på 13.99% - 23.99% (V).

Betala av ditt saldo varje månad.

Undvik att betala ränta på dina kreditkortsinköp genom att betala hela saldot varje faktureringscykel. Motstå frestelsen att spendera mer än du kan betala för en viss månad, och du kommer att njuta av fördelarna med att använda ett kreditkort utan räntekostnader.

Ingen har kommenterat den här artikeln än.